猪已中邪!资本垄断是“内循环”的大梗阻

作者: 子夜呐喊

日期: 2020-08-04 09:04:52

最近猪肉价格又上涨,而荷包却干瘪了。

家里将近一个星期没吃猪肉,一来感觉吃猪肉不划算,二来感觉最近的肉不新鲜。

大周末的,本来想着给孩子做顿毛氏红烧肉改善一下生活,谁知道到菜市场一打听,猪肉都涨到30元一斤了,这还是带肥的。

于是,笔者就跟肉摊老板聊了一会儿。笔者原来总以为猪肉涨价,肉摊老板就“发财”了,不成想肉摊老板却跟笔者倒起了苦水。

最近肉涨价,买肉的越来越少,相比而言,以前较贵的猪腿(26一斤)反而要划算一些,就连较贵的排骨的“性价比”都比猪头高了。有时进半头猪,一天还卖不完,剩下的晚上收摊还要拉回冷柜。我说怎么感觉最近的猪肉很多看起来不新鲜了,看来不仅仅是“感觉”而已。

就这样,猪肉涨价了,肉摊老板一天的毛收入反而要掉到300元以下了。

5月底、6月初的时候,猪肉的价格都掉到20元出头了,这又杀了个回马枪,才一个多月就快涨回了春节期间的价格,不知道还会不会再上涨。

按照主流经济学家们的宣传,“市场机制会自动导致均衡:当需求大于供给,价格就会上涨;当供给大于需求,价格就会下跌”。

然而,媒体给出的统计数据显示,2019年全国猪肉产量减少21.26%,均价却上涨了138.57%,猪价的变化远大于市场供需结构的变化,这个现象更主要地反映出市场追涨杀跌的本质。

如果说去年以及今年2-3月份的猪肉价格上涨,是禁养令和猪瘟引起供给不足导致的话,那么,此轮的猪肉价格上涨就更难用市场供需关系来解释了——

据媒体报道,从5月底到7月7日的五周时间里,猪肉价格反弹了21%。整个7月份,猪肉价格“稳涨”不止,即便是在28日一万吨储备肉的投放,依然没能阻挡月底猪肉价格的微涨。

与之同时,媒体却“喜报频传”:“二季度末,生猪存栏33996万头,比一季度末增长5.8%;其中,能繁殖母猪存栏3629万头,同比增长5.4%,比一季度末增长7.3%。”各地以及各大养猪巨头公布的信息显示,6月份的生猪无论是存栏量还是出栏量还在稳定增长:

出现这种现象之后,笔者从目前的公开媒体还没有看到主流经济学家们给出的有说服力的解释。

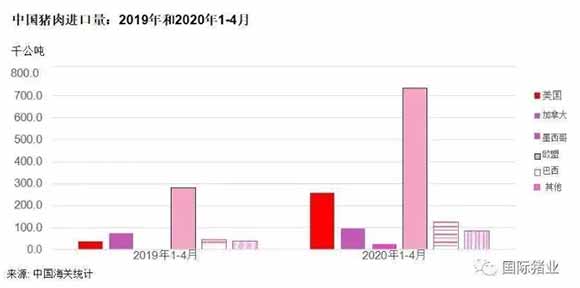

有的说法将原因归结于暂停从美国进口猪肉。今年上半年,中国累计进口猪肉212万吨,同比去年同期猛增了140%;而本土猪肉产量则减少到了1998万吨。进口猪肉的比重达到了9.6%的历史高点。即便如此,美国猪肉仅占进口猪肉的19%,也就是说美国猪肉仅占猪肉总量的1.8%。要以美国猪肉1.8%的权重撬动中国整个市场21%的价格上涨,显然这个说法很难成立。

另一种说法是,因为春节期间猪肉价格的飞涨已经政策对养猪业的扶持,导入大量资本涌入养猪产业链,造成仔猪价格的上涨,从而将成本分摊到了目前的出栏生猪身上。这种说法倒是已经触摸到了问题的本质。

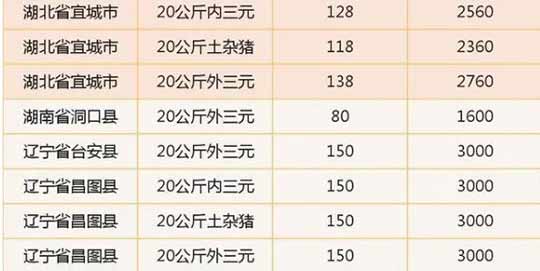

如今,20公斤仔猪价格已经普遍上涨到100元/公斤以上,每头猪仔的价格普遍涨到了2000元以上。我国生猪的理想出栏重量为120公斤,而今年上半年受市场紧俏的推动,平均出栏重量降到了90公斤,最近才回升到100-110公斤。按照7月中旬37元/公斤的生猪出栏价格计算的话,每头出栏生猪的售价大约在3300~4100元,仔猪价格占到了生猪成本的一半多,某些地方仔猪甚至卖到了成猪价格!

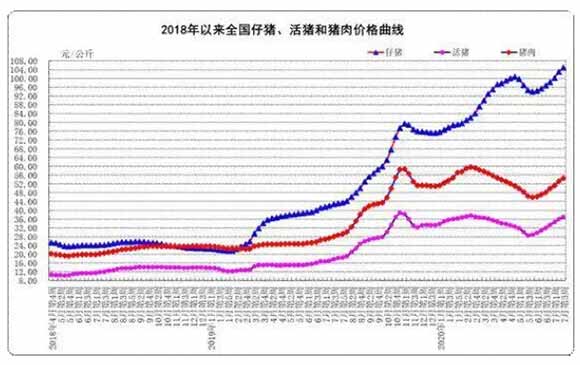

下图显示,2019年2-3月,对于猪仔、活猪和猪肉价格是一个上涨的重点拐点,此前价格一直相对平稳。那时的仔猪价格甚至低于猪肉价格,为20元/公斤。而2019年3月至今,仔猪价格涨到原来的5倍,而猪肉价格为原来的两倍多。可见,仔猪的价格上涨影响确实是巨大的。

按供需关系的解释,仔猪价格应该主要取决于能繁殖母猪存栏量。受非洲猪瘟的影响,2018年上半年开始,母猪存栏量的确下降了,但2019年1月开始,母猪存栏量已经由降转升,到10月已经维持了9个月的环比连续增长。2019年10月的仔猪价格也只上涨到了60元/公斤,考虑到仔猪9-10个月的繁育周期(受孕-妊娠-仔猪育肥),按供需关系,其后仔猪价格完全没有任何的理由。

前不久,某业内人士根据目前的成本及售价核算出单头仔猪的盈利竟然高达1165.58元/头:

拉拉杂杂说了这么多,只为说明一点——

这就是资本的力量!

根据中国畜牧业协会的统计,2017年我国出栏生猪59%来自年产500头以下的养殖散户,31%来自中小型养殖企业,10%来自万头以上的规模化养殖企业。随着禁养令的推行,养殖散户逐渐被驱逐出养猪业。按照有关部门的规划,到2025年,规模化养殖企业将占到60%以上,温氏、牧原、正邦、新希望、正大、中粮等20大巨头要占到30%以上的份额。显然,这种格局之下,猪企巨头对猪肉价格将有足够的发言权。这些巨头中,除了排名并不靠前的中粮还与国资有点关系,其他都是不折不扣的私企或有外资背景的企业。

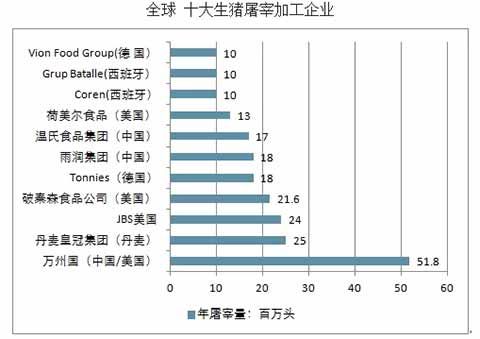

此外,定点屠宰实施以后,屠企巨头的垄断对猪肉的终端价格也形成了巨大影响。尽管有关人士对此一直否认,但不可否认的是,到2017年,全球十大屠企,中国企业占了三席:万洲国际(中美合资)、雨润集团、温氏食品集团。

而与养猪业相比,种猪市场的仔猪繁育产业则更早地走入了垄断化、巨头化的阶段。

早在2016年,有人就开始全面为养猪界的“种子战争”造势了。国内某知名农业信息咨询公司出台报告,声称2020年我国繁育母猪的数量仅需3500万头就可以满足我们国家的生产需要了,主要的原因是大型繁育母猪企业技术水平迅速提高,繁育母猪的猪仔成活率已达到养猪发达国家水平;而散养户一头母猪一年成活的猪仔数量仅有18头,报告主张让散养繁育母猪退出繁育母猪产业。这份报告引用的数据是外国知名机构的数据,不难想象出内外资本对这份报告的支持。

我国繁育母猪存栏高峰期是2014年的5000多万头,其后一直在减少,减少的对象主要是农村的散养母猪。到2017年,我国规模以上种猪场为8200多个,其后,数量在减少,规模却在扩大。“猪种”已经完全掌握在规模种猪场手中。

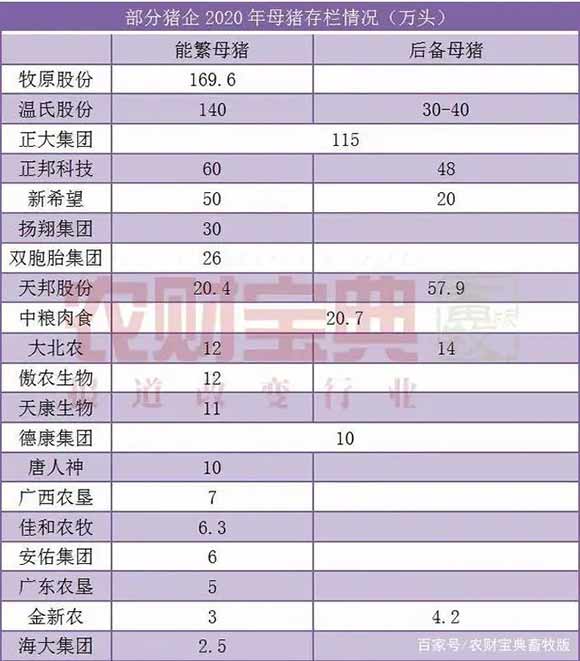

近期,一张“2020全球10万头母猪企业榜单”在业界广泛传播。其中,中国11家猪企上榜。除此,国内还有很多知名养殖企业的母猪存栏数也不少。

在这种情况下,仔猪价格翻五倍,主要增长部分还是在能繁母猪存栏量上涨阶段,也就不难解释了。“资本涌入,导致仔猪价格上涨”的说法也就得到了印证。

与全国六亿月入不足千元的老百姓吃不起猪肉形成鲜明对比的是,去年以来,猪企巨头业绩大好,股票一路飘红。

据羊城晚报7月11日的报道,国内养猪“大佬”集中发布上半年业绩预告,养猪“大佬”赚得盆满钵满,业绩最突出的牧原股份,上半年预计盈利达105亿-110亿元。以广东为例,近期养一头猪比去年同期多赚将近两千元。

就像马克思在《资本论》中引述的名言:

“如果有10%的利润,它(资本)就保证到处被使用;有20%的利润,它就活跃起来;有50%的利润,它就铤而走险;为了100%的利润,它就敢践踏一切人间法律;有300%的利润,它就敢犯任何罪行,甚至绞首的危险。”

一旦资本垄断形成气候,它就会肆无忌惮地收割利润。此前,日化企业要涨价,发改委约谈之后照涨;方便面企业要涨价,发改委约谈之后照涨……难道猪企就能例外吗?

三农问题学者李昌平老师前一段时间在自媒体上发表了一篇文章《中国养猪业已经走上“邪路”,必须“纠偏扶正”》。

李昌平老师在文章中指出,农业产业化政策消灭了农业本土种子资源和农民自主恢复生产的能力,通过设立行业门槛和准入标准让多数农民难以进入养猪业;大量的养猪补贴只补给龙头企业,这帮助了龙头企业把千万小农养猪户彻底打垮。因为极少数人获得了稳定市场份额和高度集中的定价权,生猪产业已经形成了既得利益集团,养猪产业的“房地产化”(炒猪团)。

养猪产业化的结果一方面导致城乡居民吃不起猪肉了,另一方面断了相当一部分农村老百姓的生计。李昌平老师算了一笔账,一个种粮20亩的农户,一年收获的20吨粮食仅仅只够他一家四口吃猪肉的开支;如果允许这个农户养两头猪自给自足,这两头猪的收入和种二十亩地的收入相等。

李昌平老师指出,80%以上的农村人口城市化的目标,根本不可能实现了!将有6亿左右人口长期在农村生活生产,6亿人可不是一个小数目,这就是说“五谷丰登、六畜兴旺”的小农经济将长期客观存在,也必须支持其长期存在,而不是扶持资本抢夺他们的生活生产及生存空间,并“消灭”他们。

经济危机来临的时刻,很多进城农民被迫退回到农村。笔者对于乡建派保护“小农经济”、给3亿农民工留条退路、把农村作为社会“稳定器”的主张能够达到的效果是存疑的。

现实社会中,无论是地方土地财政需求推动的“拆村并居”,还是为了“扶植民营企业”推动的“资本下乡”,都是与“保护小农”的目标是相悖的。无论是15世纪的英国,还是今天的中国,田园风光式的“乌托邦想象”又如何能阻挡得住资本的铁骑呢?

虽然,乡建派的主张确有某些左翼批评的“为资本续命”之嫌,但危机之下,如果真能给相当一部分农民留条活路,总比流离失所、衣食无着要好得多吧?与那些批判温铁军的“理性”左翼相比,笔者在情感上还是要积极声援乡建派的。

最近,耳朵里快被“内循环”这个词磨出茧子了。稍微懂点经济学常识的人都应该知道,扩张是资本本性的体现;在这个本性面前,“内循环为主”是不可能实现的。

内循环的前提是生产者能够买得起自己生产的商品。在一个封闭的环境里,资本榨取剩余价值,财富集中到资本家手中,贫富差距最终必然导致生产的相对过剩;而最终,资本为了追逐剩余价值必然选择扩张。

真正能够实现“内循环”的,只有社会主义公有制和计划经济。这时组织生产的不再是资本,生产的目的也不再是追逐生于价值,而是满足有计划地满足劳动者的物质文化需求。问题是,现在还有公有制、计划经济吗?真有的话,也就不可能有所谓的危机了……

某著名的黄姓官员学者最近在《怎么构建“国内大循环”?》一文中也注意到了“6亿中低收入人群主要分布在农村”这个问题,他开出的药方是“盘活农村建设用地,增加农民财产性收入”,幻想通过金融交换解决中国农村的那6亿中低收入群众的问题。马克思早就明确指出,交换带不来财富。黄某的这副药方在货币已经严重超发的情况下,所谓增加农民“财产性收入”,无异于饮鸩止渴、火上浇油,反而给资本下乡提供了便利。

显然,乡建派“节制资本、保护小农”的主张在构建内循环的问题上,比黄某人的药方靠谱得多!

通过上面对养猪业这个样本的分析,我们不难看出,资本垄断目前已经将农民散户挤出了养猪业,断了他们可以增加收入的一条重要门路;而蔬菜、粮食、副食加工等等其他门路中资本垄断的格局也已形成。可以说,垄断的资本已经成了构建“内循环”的最大梗阻。

目前,公有制和计划经济只能说是遥不可及的奢求。那么,退而求其次,让农民散户能够养猪,让农产品不再被“中间商赚差价”,让城乡居民吃得起肉、买得起菜就是现实应该做的、也可以做到的。

而首要的是要节制资本,不能任由资本垄断、掠夺。这就看愿不愿做,想不想做了……

微信扫一扫,为民族复兴网助力!

微信扫一扫,进入读者交流群